做個紀錄,希望未來自己要記得曾經參與過這一場事件

富邦產險從前年2020開始便率先推出防疫險,身為資深保戶

我當然是一開始就買了,然後2021年也續保

到了今年2022年也續保,

但是協助客戶的五月續保就出了問題

首先,富邦產險在4/15發通知所有防疫險要在4/25停售

但是續約件會依約續保

但是沒過幾天,因為疫情突然升溫

富邦產險緊急通知在4/18下午五點半就全面停售

但是依然承諾自動續約的客戶會依原條件續約

這件事馬上就上了新聞

當然原本的客戶也急忙來電詢問

但是因為我在這之前就已經和客戶都約好續約

因此非自動續約的客戶只要願意續約

我之前便全部處理續約完畢

而自動續約的客戶因為有公文的承諾

我也都表示沒有問題

然而,富邦產物竟然在111年4月24日星期天晚上發簡訊給客戶

通知自動續約的客戶將不再續保

一時之間,我們業務員人人變成說謊的騙子

跟客戶承諾續約,但卻被公司背刺

因此我們只好紛紛拿出公文向客戶解釋

並對產險表達抗議,要求產險依4/18的公文續約

但是

產險並沒有理會業務員的聲音

於是工會開始和產險協商

最後產險承諾續約,但是卻要業務員切結?

富邦產險這個理由真的是瞎爆

4/18的公文只是對業務員的特別承諾?

那你寄出的續保通知單上說

「本公司經您同意附加『自動續約附加條款』,我們將為您的保險續保一年,並於您保險到期前七日,本公司將於您所指定之信用卡卡好進行扣繳本年度保險費....」

不就是表示富邦產物已經承諾客戶續約?

富邦產險先承諾客戶,然後再發文告訴業務會續約

自己說到做到不就好了?

業務員是要切結個刁?

而且產險過去也停賣過無數商品

自動續約的保單就是照舊一直續下去

這次針對防疫險這麼做

任何人都會覺得這就是刁難!!

結果這些最支持富邦的客戶,一開始就選擇自動續約的客戶

卻不被富邦信任

還要業務員「提防日後客戶未染疫而主張續保無效之風險」

到底是不是把客戶當賊?

明明是富邦撕毀約定在先

竟要業務員切結,然後富邦再來查核?咎責業務員?

富邦產物的邏輯是不是壞掉了?

接下來更絕了,要大家上去切結

IT系統卻跟不上,開始要所有的人按照身分證字號分流

結果就是,我們正常要做事的人

會被安排到很奇怪的時間才能進入系統

其他時間我要幫客戶處理車險、其他產險事務

根本不能登入

而且業務員便要因此安排時間在電腦前一張一張保單輸入切結

業務員都不用跑客戶了嗎?

如果在客戶端一忙,便很有可能錯過可以登入系統的時間

擺明另一種的技術性杯葛業務作業

到時候如果客戶沒有續保成功,就再把責任推給業務沒幫你切結嗎?

難道這是有陰謀的陷害?

切結書的內容也堪稱天才

是怎麼跟客戶承諾的,還要附上證據?(對話紀錄、截圖)

如果是當面說的,要附上地址和客戶電話

富邦產物不只把客戶當賊,也把自己公司的業務當賊

所以,終於有同業出聲了!

看到錠嵂丟出的聲明,整個戳中許多業務員的內心

但是令人感到奇怪的是,同業會為了自家業務丟出聲明

那富邦人壽你在幹嘛?

為什麼沒有一個高層為自家業務說話?

為什麼高層只會要業務就乖乖切結?

雖然業務員心都涼了,但是為了客戶

明知不合理,還是在確認客戶依然要續保的意願後一一切結完成

結果,富邦產物再出一招

同業或富邦有防疫險者,不續保

然後為了要業務續說服客戶

竟然還做了 QA ?

然後我一看到這個QA

就一肚子火

於是便寫了篇臉書

====

從業十五年來,從來沒有負能量這麼滿的

我已經遇到不少客戶因為防疫險事件對我說

「你們富邦怎麼這麼爛!」

.

在此,容我做個切割

此次防疫險之亂,搞事的是

和我們「富邦人壽」是兩間不同的公司!!

我們只是身處同一金控

所以人壽業務可以「跨售」產物的商品

請大家幫我區分一下

.

至於同金控產險出包

壽險公司有沒有為此做什麼努力

我只能說

身為最底層渣滓的我

無法得知高層的思維和處置

簡單的說

我也是無能為力

.

最近有和我接觸的客戶應該都知道

對於客戶權益,我一直很努力在替客戶爭取!

尤其富邦產物無理的要求切結

雖然我認為是不合理且不合法的

但是為了客戶,不管有什麼委屈,我都願意吞

所以我還是捏著卵蛋完成了

.

而此一事件也證明

雖然富邦產險在車險是龍頭

在調解委員們的口中也是頗有好評

但在個人險方面

富邦產物還是爛得跟屎萊姆一樣

.

然後現在又有新通知來了

富邦產物即將發簡訊給

同業有投保防疫險的客戶說不給保

(不論新保或續保)

但是

如果產險已經知道要發簡訊給客戶

那就表示他們已經掌握好名單

那為什麼不先告訴業務,讓業務提早知道狀況

而且如果客戶沒有主動告知

業務員又怎麼可能知道客戶同業有投保?

直接發訊息給客戶

就是要害業務的手機又要被打爆

而說真的我們也一直只能狀況外

因為產險也不跟我們溝通

每次都是假日偷偷發簡訊

然後要人壽業務幫忙擦屁股

.

其次,講到損害填補

實支實付的立意才是真的損害填補

但是防疫險這種花錢買保障的定額保險

本來就不是設計來填補損害的

客戶願意花錢就可以買更高的保障,就這麼簡單

但今天搞這一條的目的

其實就只是不想讓客戶投保硬扯的理由

同時把「不當得利」的帽子扣在客戶頭上

想要暗示客戶立於道德的低位

這件事我完全不能接受!!

.

然後,如果保險是以損害填補為原則

你產險實支實付就又可以副本理賠?

你這不是自己打臉自己?

而且就連真正設計立意是損害填補的實支實付保險

政府都通過最多可以買三家了

這種不是損害填補的定額保險

突然來搞這一招

其實也只是找理由不讓客戶投保成功而已!

.

最後

有些人會在網路上幫產險洗地

說什麼這個賠下去有可能會倒閉

泰國已經倒四家保險公司了...等等

這我一樣不能接受

如果是什麼兆豐、和泰、南山(前美亞產物)...

這些小公司說會倒就算了

富邦產物可是業界龍頭,

在台灣每5台車就一台保的富邦產

更何況你防疫險還都比同業貴,

本來詢問度都沒有同業好

說什麼會倒?

.

結尾

我和客戶一樣對於這件事感到憤怒與難過

唯一能做的是

只要您在保險期間內有發生隔離或確診

請馬上通知我

我會盡全力替您處理理賠相關事宜

至於產險公司的問題

因為他們不理會業務

還請大家利用申訴電話

產險

0800-009-888

金管會

02-8968-0899

金融消費評議中心

02-2316-1288

====

而且,甚至連自己公司的商品也卡!?

因為從去年開始,富邦產險就在一堆個人險的套裝裡面加入法定傳染病保險

也不管客戶需要不需要

套裝被塞入法傳之後,保費當然也變貴了

在客戶端也更難銷售

然後現在竟然用這個來卡自己家的客戶?

你說他有沒有病?是不是腦袋壞掉了?

果然過幾天被轟了之後,就又轉彎了

我實在不知道這場鬧劇還要鬧多久

大概只能慢慢看最後核保的狀況

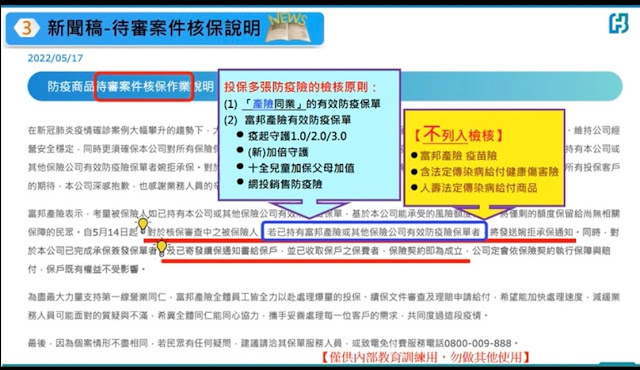

富邦產物在近日發出聲明稿

這個聲明稿,說完等於沒說

講什麼跟同業作法並無不同,但是你是龍頭啊!

龍頭是要做標竿的,不是跟別人一樣就可以卸責呀!

再說,產險沒有直接搞客戶,但是他搞業務啊!

上面的核保切結書就是

而且說到理賠,產險公司們和金管會已經一個鼻孔出氣了

保單是合約,合約怎麼訂,就照合約走

現在大家開始設計一些不是理賠應備文件的表格

要怎麼叫客戶不覺得產險公司是在刁難?

像這個詢問表,就不屬於條款內的理賠應備文件

條款中只需要

1. 保險金(理賠)申請書。 2.衛生主管機關開立之相關隔離證明。

為什麼要要求客戶附上這個?

就算不附這個,產險公司也應該依合約理賠不是嗎?

產險公司的目的到底是什麼?

最後,回到現場

這件事情到底有玩沒完,我真的還不知道

產險這樣玩,別說客戶已經不信任富邦

連自家金控的業務員也對富邦產物失去信任

更糟糕的是,

富邦產物出包,整個金控被拖下去陪葬

我們無法責怪客戶分不清楚產險和人壽

因為當人壽業務可以跨售產險的時候

對於客戶來說,他面對的就是「富邦」

而這一次事件,對於長久以來努力建立良好名聲的富邦來說

無疑是一次沉重的打擊

更甭提許多同業趁機落井下石

希望透過這次機會貶低富邦的聲譽

以期未來在競爭時可以有更多機會勝出

只能說

富邦產物這次的處理真是不及格!

其實這一件業務員才賺二十幾塊到一百多元的case

說真的就算全掉光,大多數的業務了不起也就一兩萬佣收不見

所以如果一開始就當機立斷馬上止損

大家看著逐漸升溫的疫情,也都還能理解

但是反反覆覆把客戶和業務耍著玩的決策方式

當然得罪了所有人

也不想想,為什麼港湖女神那裏什麼資料都有

我認為一定有業務在提供資料

為什麼?因為這些業務被搞了啊!。

搞到最後說不定還是要核保要賠付

但是最後已經不會有客戶和業務站在你這邊了....